Nouvelle table de mortalité unisexe : impacts sur votre épargne et vos engagements sociaux

Rédigé par Amadou Kasse Publié le 20/12/2024

Partager

L’arrêté ECOT2426307 du 18 novembre 2024, marque une nouvelle évolution réglementaire majeure dans le domaine de l’épargne retraite en instaurant une table de mortalité unique applicable par les assureurs. Cette mesure, en vigueur depuis le 23 novembre 2024, met fin à l’utilisation de tables différenciées entre hommes et femmes pour le calcul des rentes viagères des contrats de retraite supplémentaire (retraite à cotisations définies (Article 83 du CGI, PER ou retraite prestations définies - Article 39 du CGI).

Qu’est-ce qu’une table de mortalité ?

Une table de mortalité est un outil statistique qui estime l’espérance de vie moyenne selon l’âge. Dans le cadre de la liquidation d’une épargne retraite, les assureurs utilisent ces tables pour calculer le montant des rentes viagères. Elles déterminent la durée présumée pendant laquelle une rente sera versée, influençant ainsi directement son montant annuel.

Quel est le changement introduit par la Loi Industrie Verte ?

Jusqu’à présent, les assureurs appliquaient des tables de mortalité genrées, reflétant une espérance de vie plus élevée pour les femmes que pour les hommes. Cette différence générait des rentes annuelles inférieures pour les femmes à épargne égale, pouvant atteindre un écart de l’ordre de 10 à 14 % par rapport à un homme.

Avec l’entrée en vigueur de la loi Industrie Verte le 24 octobre 2024, une table de mortalité unique est imposée pour tous les nouveaux contrats et les contrats avec un renouvellement tacite. Cette table unique, calculée sur une moyenne pondérée des tables homologuées (table Homme et Femme), avec une pondération de 40% pour la table établie pour le sexe féminin et 60% la table établie pour le sexe masculin.

Quels sont les impacts de la nouvelle table de mortalité pour les épargnants (salariés) et les employeurs ?

Pour les salariés :

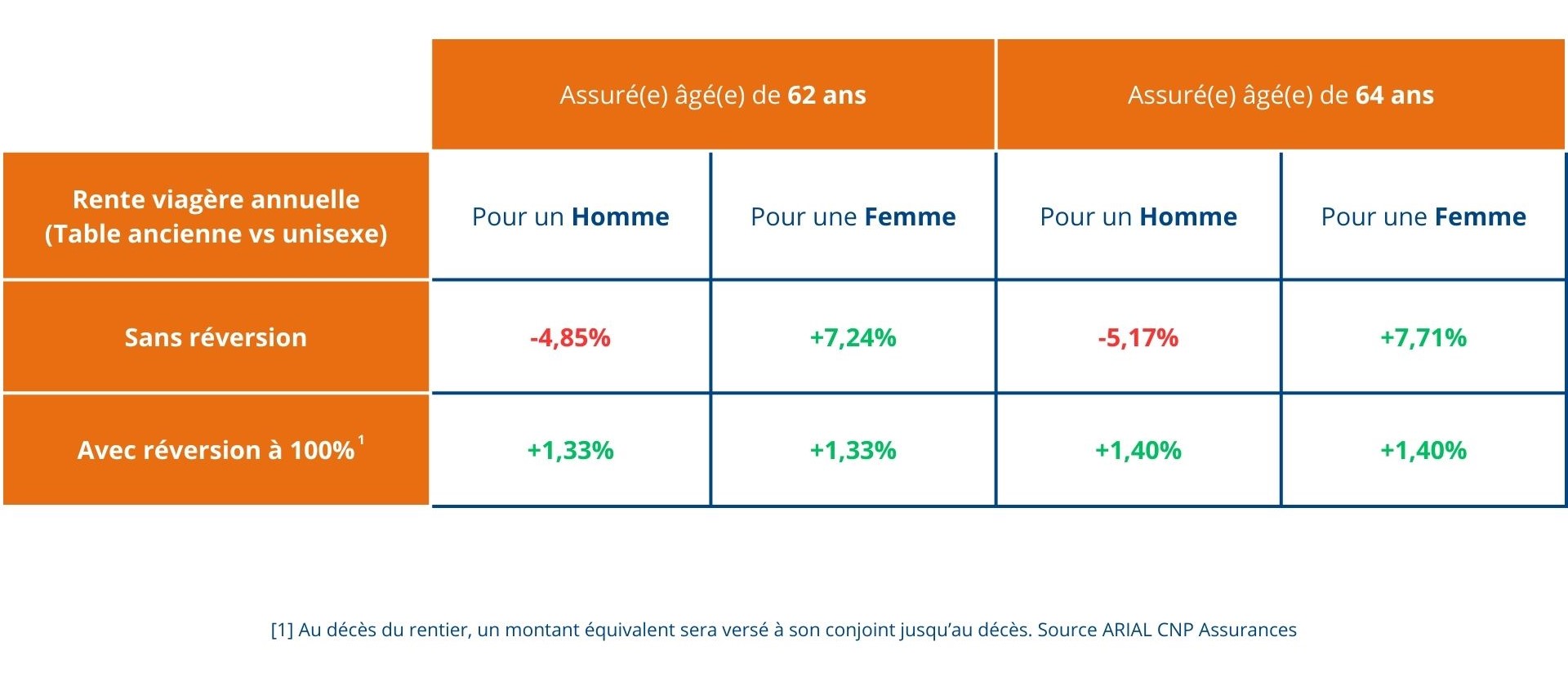

- Hommes : une espérance de vie plus élevée étant retenue, la rente annuelle calculée sera légèrement inférieure.

- Femmes : une espérance de vie plus faible étant prise en compte, la rente annuelle sera augmentée.

- Rentes réversibles : dans le cas de rentes prévoyant une réversion à un conjoint de sexe différent, le montant global sera légèrement revalorisé.

Tableau de l'impact estimé sur une rentre viagère avec la table unisexe par rapport aux tables « genrées Homme – Femme » :

Sources : Gerep

Relèvement du plafond de liquidation de l’épargne en Capital

Parlant d’équité de traitement, la nouvelle table de mortalité unisexe égalise le plafond de liquidation de l’épargne en capital pour les hommes et les femmes. Cela a pour conséquence une hausse pour les premiers et une baisse pour les secondes. L’âge de liquidation demeure néanmoins un facteur clé influençant le montant du capital pouvant être racheté en une seule fois au départ à la retraite.

Tableau du relèvement du plafond de liquidation de l’épargne en Capital :

Note : les montants présentés ci-dessous sont donnés à titre indicatif et peuvent varier en fonction des paramètres spécifiques à votre contrat.

Sources : Gerep

Pour les entreprises :

Ce changement réglementaire pourrait impacter les engagements sociaux des employeurs ayant mis en place des régimes à prestations définies. L’augmentation potentielle des rentes pour certains profils et la nécessité d’ajuster les provisions techniques pourraient entraîner des coûts supplémentaires pour les entreprises.

Comment anticiper ces changements ?

Les DRH, DAF et managers en charge de la rémunération doivent évaluer l’impact de cette réforme sur les dispositifs d’épargne retraite en place. Une révision des contrats collectifs, ainsi qu’une communication claire envers les salariés concernés, seront essentielles pour garantir une transition harmonieuse. Cette réforme s’inscrit dans une démarche de neutralité égalitaire et pourrait, à terme, influencer les stratégies de financement des régimes de retraite. Les décideurs doivent donc s’assurer d’être accompagnés par des experts pour maîtriser ces changements et leurs impacts financiers.

FAQ : Réponses aux questions fréquentes sur la table de mortalité

Article écrit par

Amadou Kasse

Des articles qui pourraient vous intéresser

Amadou Kasse

Amadou Kasse

Margaux Vieillard-Baron

Margaux Vieillard-Baron

Estelle Baldereschi

Estelle Baldereschi

Damien Vieillard-Baron

Damien Vieillard-Baron