Quel est l’impact de la réforme du plafond des IJSS sur le salaire journalier de référence ?

Rédigé par Estelle BALDERESCHI Publié le 20/02/2025

Partager

La mesure annoncée par le gouvernement précédent vient d'être confirmé, par la publication d'un décret (Décret n° 2025-160 du 20 février 2025), il y aura bien un abaissement du plafond du salaire journalier de référence, pris en compte dans le calcul des Indemnités Journalières de la Sécurité Sociale (IJSS).

Le projet de décret initial avait pourtant reçu un avis négatif, mais l'économie envisagée de 600 millions d'euros n'a pas été abandonnée par les pouvoirs publics. Le centre technique des institutions de prévoyance (CTIP) s'est largement exprimé en défaveur de cette mesure, arguant l'impact considérable de report sur les régimes de prévoyance et l'impact financier sur les assurés.

Qu’est-ce que le salaire journalier de référence ?

Le salaire journalier de référence (SJR) est le montant utilisé pour calculer certaines prestations sociales, notamment les indemnités journalières de la Sécurité sociale en cas d'arrêt de travail. Il correspond à la moyenne des salaires bruts perçus au cours des trois mois précédant l'arrêt, divisée par 91,25 jours. Ce calcul permet de déterminer l'indemnisation journalière, dans la limite d'un plafond fixé par la législation.

Comment est calculé le salaire journalier de référence ?

Le salaire journalier de référence est un élément clé pour déterminer l'allocation chômage en France. Il est calculé à partir des rémunérations brutes perçues par le demandeur d'emploi durant une période de référence.

Formule du calcul du salaire journalier de référence :

SJR = Salarie de référence / nombre de jours travaillés

Salaire de référence : c'est la somme des rémunérations brutes (primes comprises, sauf exceptions) perçues durant les 24 ou 36 derniers mois, selon l'âge du demandeur :

- 24 mois pour les moins de 53 ans

- 36 mois pour les 53 ans et plus

Nombre de jours travaillés : c'est le nombre total de jours calendaires (y compris week-ends et jours fériés) sur lesquels le salaire a été perçu, dans la période de référence.

Comment sont calculées les indemnités journalières ?

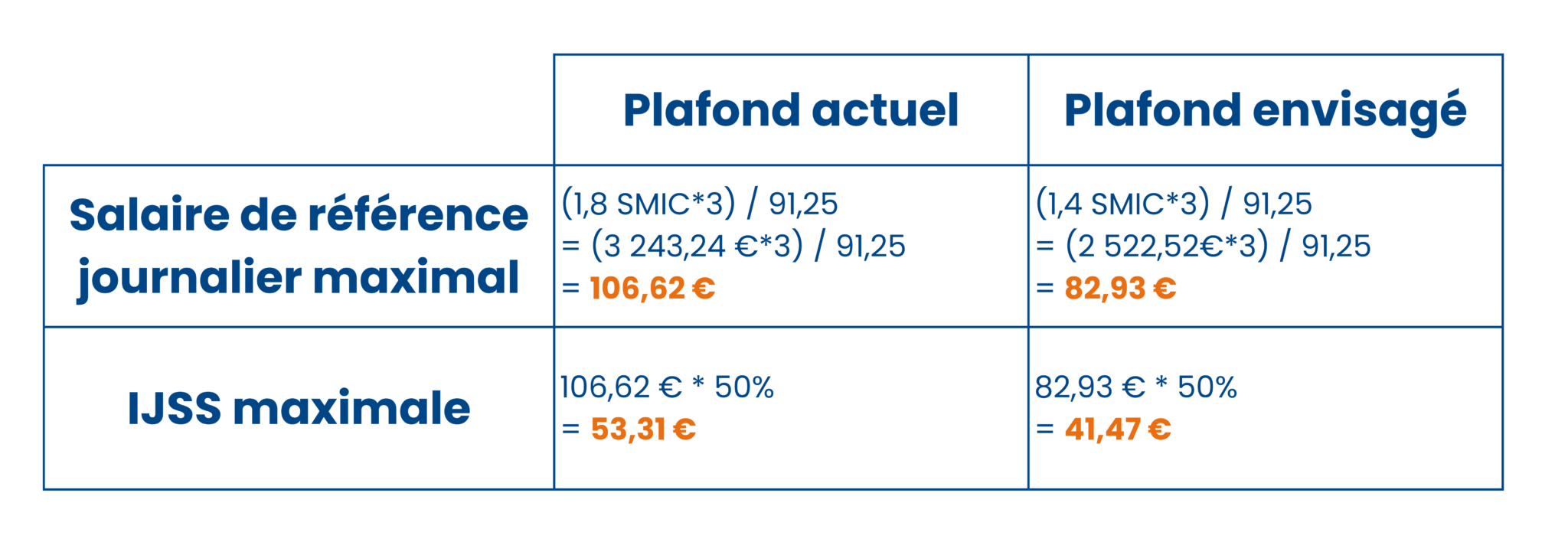

Le montant des IJSS est fixé à 50 % du salaire journalier de référence, calculé sur la moyenne des salaires bruts des trois derniers mois précédant l’arrêt de travail.

Le salaire pris en compte est plafonné à 1,8 fois le SMIC brut lorsqu’il dépasse cette limite, soit 3 243,24€ brut mensuel.

La réforme modifie les paramètres du plafond et de le réduit à 1,4 fois le SMIC brut, soit 2 522,52 € brut mensuel. Concrètement, le montant maximal de l’indemnité journalière est abaissé :

Les conséquences sur les dispositifs complémentaires aux IJSS

Le régime du maintien de salaire par l’employeur, qu’il soit légal ou conventionnel, ainsi que la majorité des régimes de prévoyance, expriment leurs garanties « sous déduction des indemnités journalières de la Sécurité sociale ».

Par un effet de vases communicants, la diminution de l’indemnisation du régime de base entraîne mécaniquement un report de charge sur les dispositifs complémentaires.

L’impact sur le maintien de salaire par l’employeur

L’employeur, par son obligation légale ou conventionnelle, garantit aux salariés répondant aux conditions le maintien de leur rémunération en cas de maladie.

Par exemple, le dispositif de la loi de mensualisation prévoit une indemnisation de 90 % du salaire brut pendant les 30 premiers jours d’arrêt pour les salariés ayant entre 1 et 5 ans d’ancienneté, sous déduction des IJSS.

En pratique :

- Plus les IJSS diminuent, plus la part à la charge de l’employeur augmente pour atteindre les 90 % du salaire brut.

- Les salariés ne bénéficiant pas encore du maintien de salaire (ancienneté insuffisante) verront tout simplement leur indemnisation par la Sécurité sociale réduite, sans compensation.

L’impact sur les régimes de prévoyance

De la même manière que pour le maintien de salaire employeur, les régimes de prévoyance complémentaire sont généralement exprimés « sous déduction des IJSS ». Soit la grande majorité, si ce n’est l’intégralité, devront compenser le désengagement de la Sécurité sociale pour atteindre le montant de la garantie prévue au contrat. C’est-à-dire qu’une baisse des IJSS entraîne un report de charge sur ces régimes, ce qui pourrait influencer les coûts et prestations offertes.

Lors de la dernière période de renouvellement, les organismes assureurs ont fait savoir que cette mesure pouvait impacter les prestations « Incapacité » et par conséquent, modifier l’équilibre des comptes de prévoyance.

Bien que pouvant être effectivement important, l’impact sera varié d’une entreprise à une autre, voire d’une branche professionnelle à une autre :

- Entreprises avec une majorité de bas salaire : elles ne seront pas impactées par cette mesure ou alors que très peu

- Entreprises avec une majorité de cadres ou hauts salaires : Si la rémunération de ceux-ci dépasse les 2 522,52 €, les entreprises verront le montrant des prestations largement impactées.

Face à ces changements, chaque entreprise et secteur ne seront donc pas traités de la même manière dans l’appréciation de la réforme.

L’accompagnement d’un courtier conseil en protection sociale sera primordial pour analyser la réalité de l’impact en fonction de la démographie de l’entreprise, des caractéristiques de la masse salariale, de la volumétrie de l’arrêt de travail par rapport aux autres risques prévoyance et de la part des cotisations dédiées à l'incapacité dans la cotisation globale.

Qu’est-ce que la réforme prévoit ?

La réforme des indemnités journalières de la Sécurité sociale, via la baisse du plafond du salaire journalier de référence, entraîne une baisse des indemnisations pour les salariés au-dessus de 1,4 SMIC et impacte significativement les dispositifs de maintien de salaire et de prévoyance.

Les entreprises, les branches professionnelles et les conseils devront donc anticiper cette évolution et ajuster leur stratégie en matière de protection sociale. Le rôle des courtiers et des assureurs sera clé pour limiter les conséquences financières de cette réforme sur les salariés concernés.

FAQ, questions fréquentes :

Article écrit par

Estelle Baldereschi

Des articles qui pourraient vous intéresser

Margaux Vieillard-Baron

Margaux Vieillard-Baron

Protection sociale collective : l’absurde complexité d’un système à bout de souffle

Damien Vieillard-Baron

Damien Vieillard-Baron

Amadou Kasse

Amadou Kasse