L’investissement durable en Europe : Tendances et Perspectives

Rédigé par Amadou Kasse Publié le 17/01/2025

Partager

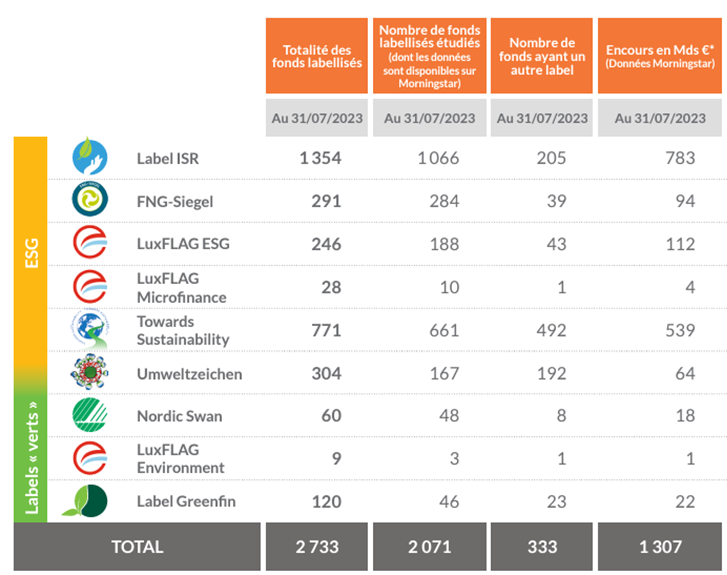

Au 31 juillet 2023, le marché européen comptait plus de 2 000 fonds labellisés « durables », gérant des encours dépassant 1 307 milliards d'euros. Malgré une importante décollecte en 2022, les sept principaux labels européens ont collecté plus de 28 milliards d'euros cette même année, dont 14 milliards pour les fonds labellisés ISR.

Quels sont les principaux labels européens et leurs caractéristiques ?

Dans l'écosystème de l'investissement durable européen, les labels jouent un rôle essentiel pour permettre aux investisseurs de comparer les produits financiers et de choisir ceux qui correspondent à leurs valeurs. Le marché européen des labels de financement durable est diversifié et dynamique, chacun répondant à des besoins spécifiques :

- Label ISR (France) : Atteste que les fonds intègrent des critères ESG (Environnement, Social et Gouvernance) dans leurs décisions d’investissement, garantissant une gestion responsable et transparente prenant en compte l’impact sociétal et environnemental.

- Label Greenfin (France) : Centré sur les enjeux environnementaux, il certifie les fonds investissant dans des projets à impact positif sur la transition énergétique et écologique.

- Label Finansol (France) : Désigne les produits d’épargne solidaire finançant des projets à fort impact social, tels que l’inclusion financière et le développement durable dans les pays émergents.

- FNG-Siegel (Allemagne, Autriche, Suisse) : Encourage une approche ESG globale et récompense les gestionnaires intégrant ces critères dans toutes leurs activités, avec un accent sur la transparence.

- Towards Sustainability (Belgique) : Met en avant la rigueur de l’analyse ESG et exclut les secteurs controversés comme le charbon et les énergies fossiles non conventionnelles.

- LuxFLAG (Luxembourg) : Propose plusieurs labels thématiques (microfinance, climat, obligations vertes, etc.), ciblant des projets à impact positif.

- Umweltzeichen (Autriche) : Certifie les projets conciliant performance économique et respect de l’environnement, encourageant les pratiques durables.

Ces fonds d’investissement durables se sont largement imposés sur le marché de l’épargne salariale, où leur adoption a été accélérée en France par des lois favorisant la transition vers une économie décarbonée, telles que la loi sur l'industrie verte. Ils permettent aux salariés d’investir dans des projets variés, allant du Plan d’épargne retraite collectif au (PERO), tout en générant un impact positif sur la société et l’environnement.

Fonds labellisés à Fin Juillet 2023

(source : Novethic)

La France en tête de l’ISR en Europe

Les labels les plus répandus sont le label ISR français et le standard belge Towards Sustainability. En juillet 2023, le label ISR gérait 783 milliards d’euros d’encours 1354 fonds, contre 539 milliards pour Towards Sustainability, qui comptait 771 fonds labellisés.

Avec le nouveau référentiel ISR qui rend les conditions de labellisation plus stricte, ce sont seulement 940 fonds qui conservent le label au 1er janvier 2025. Près de 30% des fonds antérieurement labellisés, sortent ainsi du périmètre ISR, faute de remplir les nouvelles exigences.

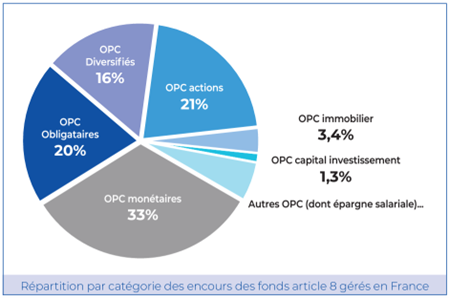

La majorité des fonds labellisés européens sont classés en Article 8 selon la réglementation européenne SFDR, avec 80 % des fonds classés en Article 8 et 20 % en Article 9. Les labels Nordic Swan et Greenfin sont principalement attribués aux fonds Article 9.

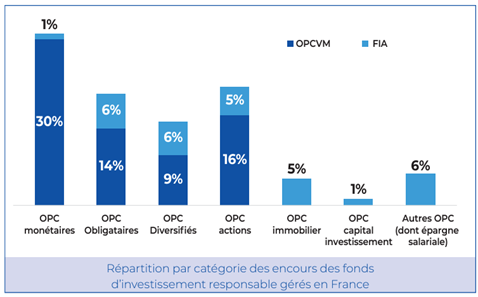

En France, l’investissement durable dans ces fonds reflète une vraie diversification entre les différentes classes d’actifs.

Répartition par classes d’actifs des fonds d’investissement responsables

Les stratégies derrière l’ISR

L’investissement socialement responsable (ISR) repose sur des stratégies variées qui combinent des critères ESG et des approches spécifiques :

Approches "best" :

- Best-in-class : Sélection des entreprises les mieux notées ESG par secteur

- Best-in-universe : Identification des entreprises les plus performantes sur des critères ESG, tous secteurs confondus

- Best-effort : Focus sur les entreprises améliorant leurs pratiques ESG

Exclusions :

- Sectorielle : Elimination des secteurs jugés nuisibles

- Normative : Exclusion des entreprises ne respectant pas certaines normes internationales

Engagement actionnarial actif :

- Les investisseurs influencent les politiques ESG via leurs droits de vote

Approches thématiques :

- Investissement dans des thèmes spécifiques tels que la santé ou les énergies renouvelables

Investissement à impact :

- Allie rendement financier et impact social ou environnemental mesurable

Exclusion des énergies fossiles : une démarche clivante

Au sein de ce paysage complexe, la question de l’exclusion des énergies fossiles reste centrale. Des labels comme Towards Sustainability adoptent une approche stricte, excluant systématiquement le charbon, le pétrole et les gaz non conventionnels. Ils défendent l’idée que tout investissement dans ces énergies va à l’encontre des objectifs climatiques globaux.

D’autres, comme le label ISR français, préféraient jusqu’à très récemment garder une stratégie plus nuancée, considérant qu’il est essentiel d’accompagner les grandes entreprises énergétiques dans leur transition vers des investissements durables, plutôt que de les exclure. Cette approche reconnaît la complexité de la transition énergétique, mais elle soulève également des questions sur son efficacité et sa cohérence avec les engagements climatiques.

L’évolution récente du Label ISR français (en mars 2024), avec l’intégration d’une dimension climat dans son socle, en excluant les entreprises qui exploitent du charbon ou des hydrocarbures non conventionnels, témoigne de la nécessité d’avoir plus de cohérence entre les objectifs des labels et la réalité des investissements.

Une performance financière sous le prisme de la durabilité

L’impact de ces divergences se reflète dans les performances des fonds d’investissement durables. En 2022, ces derniers ont enregistré une baisse moyenne de -14,09 %, en grande partie due à leur faible exposition aux énergies fossiles, un secteur qui a bénéficié d’une forte croissance dans le contexte de la crise énergétique. Pourtant, le début de 2023 a montré un renversement de tendance, avec des performances moyennes atteignant +13,52 %.

Ces fluctuations mettent en lumière la nécessité d’adopter une perspective long-termiste. Si l’exclusion des énergies fossiles peut pénaliser les performances à court terme, elle s’inscrit dans une logique de gestion des risques climatiques, anticipant les réglementations futures, les préférences des consommateurs et les impacts du changement climatique sur les entreprises.

La taxonomie verte : une boussole essentielle

Pour naviguer dans cet univers complexe, la taxonomie verte européenne joue un rôle clé. Ce système de classification offre un cadre pour identifier les activités économiques réellement durables et éviter les dérives de l'écoblanchiment [1] (ou greenwaching). En exigeant une transparence accrue, elle aide les investisseurs à distinguer les fonds réellement engagés dans la transition écologique de ceux qui se contentent de capitaliser sur l’engouement pour les investissements durables et responsables.

Cependant, l’étude de Morningstar révèle que la majorité des fonds labellisés (93%) en Europe ne s’alignent pas sur cette taxonomie, ce qui soulève des questions sur l’efficacité des labels actuels.

Une réforme de ces cadres de labellisation semble donc indispensable pour restaurer la confiance des investisseurs.

Un équilibre pour l'investissement durable à trouver

L’investissement durable est à un tournant décisif. La demande croissante pour des placements responsables témoigne d’une prise de conscience collective, mais elle s’accompagne d’attentes élevées, tant en termes de transparence que d’impact réel.

L’exclusion des énergies fossiles reste une démarche controversée, mais elle constitue un signal fort en faveur d’une économie bas-carbone. En parallèle, des outils comme la taxonomie verte offrent une boussole essentielle pour guider les investisseurs dans leurs choix.

Pour construire un avenir véritablement durable, il est impératif de renforcer la cohérence entre les labels, d’encourager la transparence et de promouvoir une vision à long-terme.

[1]

L'écoblanchiment c'est quoi ?

L'écoblanchiment, aussi connu sous le nom de "greenwashing", est une pratique trompeuse où une entreprise donne l'impression que ses produits ou ses actions sont plus respectueux de l'environnement qu'ils ne le sont réellement. Cela peut inclure l'utilisation de termes vagues comme "écologique" ou "durable" sans preuves concrètes, ou encore l'emploi d'images de nature pour suggérer un impact environnemental positif.

En gros, c'est une manière pour certaines entreprises de se donner une image verte sans réellement adopter des pratiques durables. Cela peut induire les consommateurs en erreur et les amener à acheter des produits qu'ils croient être plus respectueux de l'environnement qu'ils ne le sont en réalité.

FAQ - Questions sur l'investissement durable

Article écrit par

Amadou Kasse

Des articles qui pourraient vous intéresser

Et si on s’inspirait du système d’assurance maladie allemand ?

Margaux Vieillard-Baron

Margaux Vieillard-Baron

Petit déjeuner technique sur le décryptage de la circulaire du 25 septembre

Margaux Vieillard-Baron

Amadou Kasse

Amadou Kasse

Dispositifs de fin de carrière : des outils pour amortir la crise?

Margaux Vieillard-Baron

Protection sociale collective : l’absurde complexité d’un système à bout de souffle

Damien Vieillard-Baron

Damien Vieillard-Baron