La dynamique des fonds en euros à l’épreuve des marchés

Rédigé par Amadou Kasse Publié le 21/02/2025

Partager

Un bilan contrasté pour les fonds en euros en 2024

L’année 2024 a été marquée par des événements politiques et économiques majeurs, ayant des répercussions significatives sur les marchés financiers, notamment sur les fonds en euros. En France, la dissolution de l’Assemblée nationale le 9 juin, annoncée par le Président de la République, a entraîné une crise politique qui a pesé lourdement sur les actions françaises.

Après avoir inscrit un record historique à 8259,19 points en mai, l’indice CAC 40 a terminé l’année en baisse de 2,1 % à 7381,26 points, alors qu’à l’échelle européenne, d’autres indices, comme le DAX allemand (+18,85 %) ou l’IBEX 35 espagnol (+15 %), ont affiché des performances remarquables.

Sur le plan international, l’année a été caractérisée par des performances globalement positives, portées par une baisse progressive des taux d’intérêt, une reprise économique en Chine et l’essor de secteurs innovants comme les technologies vertes et l’intelligence artificielle.

Pourquoi les fonds en euros restent un choix d’investissement sûr en 2024 ?

Les fonds en euros restent une option privilégiée pour les épargnants recherchant sécurité et rendement. Toutefois, les rendements des fonds en euros varient selon les assureurs ou les asset managers et les stratégies d’investissement.

Changement stratégique des politiques monétaires des banques centrales

L’année 2024 a été marquée par un changement stratégique des principales banques centrales, visant à relancer la croissance économique mondiale après une période de resserrement.

- BCE : La Banque centrale européenne a réduit son taux de dépôt à 3 %, signalant une politique plus accommodante pour soutenir l’économie de la zone euro. Cette décision a particulièrement bénéficié aux valeurs cycliques, telles que les industries automobiles et les banques européennes, favorisant la liquidité des marchés et l’attractivité des placements sécurisés.

- FED : Aux États-Unis, la Réserve fédérale a également poursuivi des baisses de taux, soutenant les investissements dans les actions de croissance, notamment dans les secteurs technologiques et de la consommation, encourageant les investissements en actions et en obligation.

Ces décisions ont stimulé la liquidité sur les marchés, favorisant la reprise des investissements. Cependant, elles ont aussi ravivé les inquiétudes liées à l’inflation, limitant la confiance des investisseurs dans certains secteurs.

Performances des principaux indices boursiers en 2024

| Indices boursiers | Variation 2024 | Autres instruments financiers |

|

-2,15 % |

|

|

+18,85 % | |

|

+8,34 % | |

|

+23,33 % | |

|

+5,69 % | |

|

+19,22 % | |

|

+12,67 % |

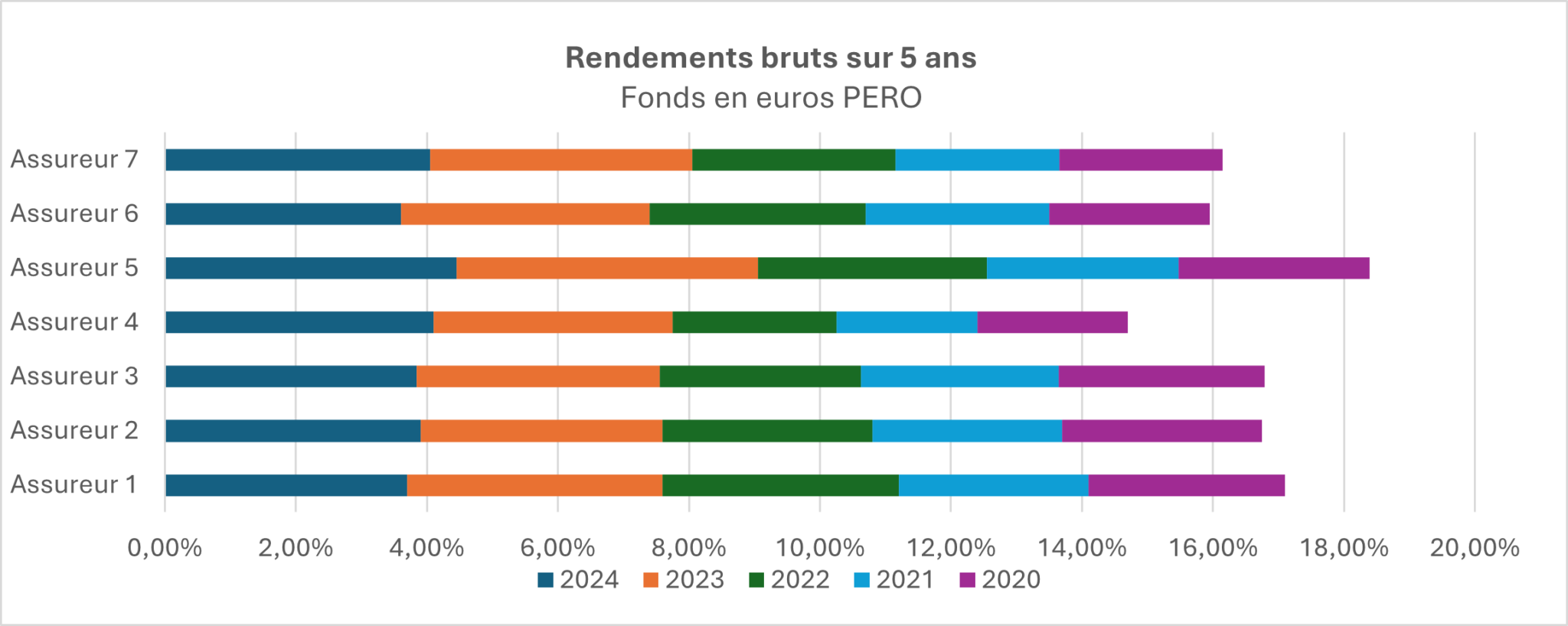

Rendements 2024 des fonds en euros – PER Obligatoire

Quels sont les meilleurs rendements des fonds en euros des assureurs en 2024 ?

L'analyse des rendements des fonds en euros des principaux assureurs pour les PER obligatoire met en évidence une tendance générale à la hausse des taux servis.

En 2024, les taux de rendements des fonds en euros des PER obligatoires se situent entre 3,60 % et 4,45 % brut, avec une performance moyenne qui dépasse celle observée les années passées. Parmi les assureurs les plus performants en 2024, deux se distinguent particulièrement grâce à une politique de revalorisation plus marquée avec des rendements bruts de 4,45 % et 4,10 %.

Sur un horizon de cinq ans, les performances cumulées révèlent des écarts significatifs entre les assureurs avec le meilleur rendement cumulé qui ressort à 19,78 %, soit un rendement annualisé de +3,68 % et 15,57% pour le plus faible des 7 assureurs observés (+2,94 %/an).

Quels sont les facteurs influençant ces rendements des fonds en euros ?

Il est important de souligner que ces performances doivent être interprétées en tenant compte de la politique propre à chaque assureur et des conditions d’investissement.

En effet, la rémunération du fonds en euros dépend fortement de la part d’épargne investie en unités de compte (UC) : les assureurs favorisant les contrats avec une exposition plus importante aux UC.

Par ailleurs, la politique de gestion financière propre à chaque assureur (allocation d’actifs, provisions pour participation aux bénéfices, politique de revalorisation) joue également un rôle clé pour influencer les performances, sans compter les frais de gestion administrative qui viendront en déduction de ces rendement observés (les frais impactent directement le rendement net perçu par l’épargnant).

🔗 À lire aussi : Comprendre le PER Obligatoire (PERO)

Prévisions pour 2025 : quel avenir pour les fonds en euros ?

Les opportunités et risques

Selon le consensus, les perspectives économiques pour 2025 révèlent des dynamiques contrastées selon les régions.

- Amérique du Nord : Aux États-Unis, la croissance économique devrait ralentir pour se stabiliser autour de 1,6 %, marquée par un fléchissement du marché du travail et des dépenses publiques. Toutefois, la consommation des ménages, soutenue par des salaires réels modérés, pourrait offrir un socle de résilience.

- Europe : La zone euro est confrontée à des tensions commerciales accrues, notamment avec les États-Unis. La croissance économique est attendue à 1 %, avec des opportunités de stimulation budgétaire en Allemagne pour relancer la demande intérieure.

- Marchés émergents : Les investisseurs institutionnels sont optimistes sur les marchés émergents, notamment en Asie hors Chine et en Inde, qui est pressentie pour surpasser la Chine comme destination principale des investissements. La croissance économique dans ces régions devrait être soutenue par une demande accrue et des politiques monétaires assouplies (> 5%).

Evolutions des taux d’intérêt et impacts sur les fonds en euros

Pour 2025, les prévisions de politique monétaire anticipent une poursuite de la baisse des taux directeurs dans un contexte de ralentissement de l’inflation.

- La BCE pourrait ramener son taux directeur entre 1,75 % et 2 % d’ici fin 2025, contre 3,15 % à fin 2024.

- La FED envisagerait une fourchette de taux directeurs comprise entre 3,50 % et 3,75 %, contre des niveaux supérieurs à 4,25 % en 2024.

Ces ajustements devraient continuer à soutenir les marchés financiers. Cette baisse pourrait aussi renforcer l’attractivité des fonds en 2025 et donc offrir un environnement plus favorable aux entreprises et aux ménages, en leur donnant une rémunération stable pour les différents contrats d’assurance-vie et/ou PER obligatoires.

Ainsi, l’année 2025 s’annonce riche en opportunités mais également marquée par des risques sectoriels et géopolitiques. Les performances variées des régions et des secteurs soulignent l’importance d’une approche stratégique diversifiée. Alors que les technologies vertes, l’intelligence artificielle et les marchés émergents continuent de captiver l’attention des investisseurs, des incertitudes subsistent quant à l’impact des politiques protectionnistes aux États-Unis et des tensions commerciales mondiales.

La dynamique des rendements des fonds en euros des PER obligatoires montre une embellie dans les solutions de placement sécuritaire. Cette remontée s’inscrit dans un contexte de taux d’intérêt plus favorables, mais elle ne doit pas occulter les disparités entre les assureurs et l’évolution structurelle des contrats d’épargne retraite.

Disclaimer : Les informations contenues dans cet article reposent sur des études prospectives réalisées par des sociétés de gestion d’actifs et des investisseurs institutionnels. Elles ne constituent pas une recommandation d’investissement et n’engagent pas Gerep.

Besoin d'un accompagnement ? Contactez un expert Gerep pour optimiser votre épargne ou optimisez vos contrats en faisant un audit de vos dispositifs en place.

FAQ : questions fréquentes

Qu'est-ce qu'un fonds en euros ?

Un fonds en euros est un support d’investissement proposé dans les contrats d’assurance vie. Il est principalement composé d’obligations, offrant ainsi une grande sécurité du capital. Son principal avantage est qu’il garantit le capital investi et génère des intérêts chaque année, bien que le rendement puisse varier selon la performance des marchés financiers et la gestion de l’assureur.

Qu'est-ce qu'une unité de compte ?

Une unité de compte (UC) est un support d’investissement disponible dans les contrats d’assurance vie multisupports. Contrairement au fonds en euros, elle ne garantit pas le capital, car elle est investie dans des actifs variés comme des actions, des obligations, ou des fonds immobiliers. L’objectif est d’obtenir un potentiel de rendement plus élevé sur le long terme, mais avec un risque de perte en capital selon l’évolution des marchés.

Faut-il investir dans les fonds en euros en 2025 ?

Les fonds en euros restent un choix pertinent pour les épargnants cherchant sécurité et rendement stable. Cependant, il est essentiel de bien choisir son contrat en fonction des frais, des unités de compte et des performances passées.

Article écrit par

Amadou Kasse

Des articles qui pourraient vous intéresser

Margaux Vieillard-Baron

Margaux Vieillard-Baron

Protection sociale collective : l’absurde complexité d’un système à bout de souffle

Damien Vieillard-Baron

Damien Vieillard-Baron

Amadou Kasse

Amadou Kasse

Estelle Baldereschi

Estelle Baldereschi