[ÉDITION 5] : Baromètre de l’impact COVID-19 sur la consommation médicale

Rédigé par Margaux VB Publié le 31/01/2021

Partager

BILAN DE L’ANNÉE 2020 : la vision Gerep était la bonne !

Quels sont les effets « consommation médicale » de cette crise sanitaire sur l’économie de la santé ?

Optique, dentaire, soins courants… comment ont évolué les demandes des grands postes ?

GEREP, société de courtage et gestion en assurances collectives de personnes, a suivi durant toute l’année 2020, au travers de baromètres édités régulièrement, l’impact de la crise sanitaire sur le comportement de consommation médicale de ses assurés.

Ces études menées de façon indépendante et agile ont permis à Gerep d’avoir une vision anticipée de l’impact de la pandémie en fonction des différentes phases de confinement et de déconfinement tout au long de l’année 2020.

Au travers de 4 études publiées au cours de l’année 2020 respectivement en avril, mai, juin et octobre, Gerep dresse aujourd’hui un bilan annuel basé sur son expertise et sa propre expérience dont ont pu bénéficier ses clients pour appréhender l’année 2021. Gerep avait vu juste : le baromètre confirme les projections initiales de réduction de 11 points de la consommation sur l’année 2020, alors que le consensus de place limitait cette baisse à 5 points.

L’étude précédente montrait une reprise initiée « post confinement » et projetait une estimation annuelle de la sous-consommation due au Covid. En ce début d’année, il est possible d’en connaître l’atterrissage quasi définitif. Il est d’ailleurs intéressant de visualiser au fil des semaines les chiffres hebdomadaires d’évolution de la consommation médiacle.

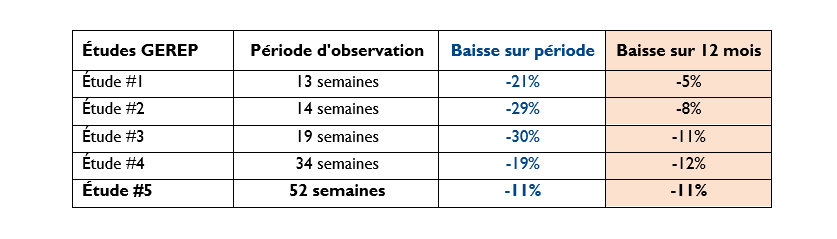

Bref rappel des résultats issus du premier confinement et des études précédentes

Les études #1 et #2 ont porté sur les premières semaines de l’année avant et pendant le premier confinement.

L’étude #3 a porté sur l’analyse complète du premier confinement (période close du 17 mars 2020 au 11 mai 2020). Sur cette période l’évolution de consommation médicale observée est de -61 % (sur une durée de 9 semaines).

Outre une analyse globale, les postes qui représentent habituellement en moyenne 80% de la dépense totale (Optique, Dentaire, Consultations/visites, Hospitalisation et Pharmacie) avaient également donné lieu à commentaires.

Les éléments remarquables ont principalement porté sur :

- L’optique et le dentaire : la baisse observée a été de plus de 90% sur ces 9 semaines du premier confinement avec un absence totale de remboursement (100% de baisse sur la semaine du 12 au 18 avril 2020) ;

- Sur les dernières semaines d’observation et après confinement : un rattrapage plus marqué en dentaire qu’en optique ;

- Une baisse prononcée, dans une moindre mesure, des consultations et visites, notamment grâce au recours assez massif à la téléconsultation ;

- Une bonne tenue de la pharmacie pour des raisons évidentes de continuité de soins.

Finalement, nos différentes études ont abouti aux chiffres suivants :

- Études #1 et #2 : nous avions anticipé un rattrapage plus important que celui finalement observé ;

- Études #3 et #4 : nous avons corrigé nos projections pour arriver à une assez bonne estimation de l’atterrissage (-11%).

Principales conclusions de l’impact « consommation » sur la complémentaire santé

Après avoir étudié l’ensemble des actes médicaux sans distinction, nous avons observé les remboursements sur les consultations, les montures optiques et les prothèses dentaires.

Un net recul des prestations en santé : -11% sur la période étudiée 2020 vs 2019

L’interrogation portait sur le niveau du « rattrapage partiel » qui est donc désormais connu. Finalement, à l’échelle du portefeuille, si l’on considère l’ensemble des familles d’actes, il apparaît que la baisse de consommation médicale liée à la période de confinement n’est pas entièrement rattrapée. Cependant, une reprise de l’ordre de +9% est observée depuis le mois de novembre.

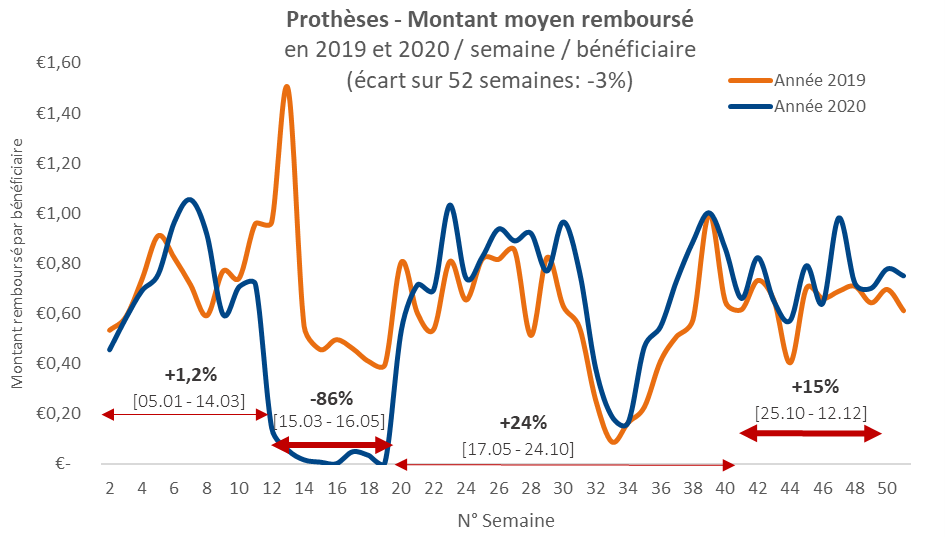

1. Le secteur optique : -34% sur la période étudiée 2020 vs 2019

Un premier niveau de baisse, certainement lié à la mise en œuvre de la réforme du 100% Santé, est d’abord observé en début d’année (-37% en moyenne) avant une chute vertigineuse de 85% de la consommation médicale en période de 1er confinement.

L’étude montre un rattrapage certes bien présent mais « masqué » par l’impact du plafonnement des prix (‑37% et -13% sur les périodes hors confinement).

Pour rappel, le secteur optique a vécu un début d’année 2020 marqué par la mise en application effective de la réforme dite du « 100% Santé » : les montures optiques sont plafonnées à 100 € en 2020 contre 150 € en moyenne en 2019.

Cette baisse est structurelle et sera présente tout au long de 2020. Finalement, sur le cas particulier des montures, l’écart de consommation ressort à -34% sur l’année 2020 par rapport à 2019, soit en ligne avec la tendance constatée début 2020 avant le confinement.

2. Dentaire : -3% sur la période étudiée vs 2019 (1er janvier au 31 décembre 2020)

Contrairement aux montures optiques, dès le mois de janvier, on constate que l’application de la réforme 100% santé, qui prend en compte la position de la dent et le matériau utilisé pour les prothèses dentaires, a plutôt eu pour effet d’augmenter le montant des remboursements depuis le début d’année. Avant le confinement, nous étions à +1,2% d’augmentation. La période de confinement, avec la fermeture des cabinets dentaires, a réduit à néant la dépense.

La reprise est marquée sur la consommation dentaire. Un écart de consommation à la hausse d’environ 24 % plutôt stable depuis le mois de mai montre une tendance de rattrapage du retard accumulé.

Cette tendance perdure pendant le second confinement, moins restrictif. Il est toutefois encore difficile d’estimer l’impact de la réforme 100% santé dans l’augmentation constatée.

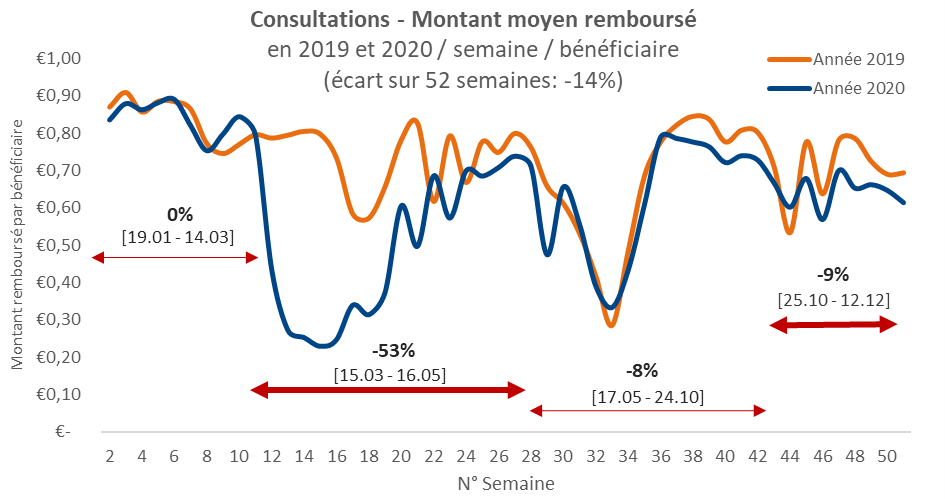

3. Consultations (généralistes et spécialistes) : -14% sur la période étudiée 2020 vs 2019

Contrairement aux deux autres postes que sont l’optique et le dentaire, les consultations ne sont pas impactées, dans sa comparaison de prestations 2020 avec l’année 2019, par la réforme du 100%.

- Le chiffre de la période « avant confinement », -0.1%, montre une stabilité sur ce poste.

- Le chiffre de la période « 1er confinement », -53%, est moins sévère que les montures optiques et les prothèses dentaires. L’explication est à aller chercher du côté de la téléconsultation qui a bien fonctionné durant le confinement et qui est désormais répandue, tant coté Sécurité Sociale que côté complémentaires santé.

- Enfin, le chiffre « post confinement » reflète un retour partiel à la normale :

- Les consultations urgentes et nécessaires ont eu lieu durant le confinement.

- La disponibilité des cabinets médicaux étant limitée, un rattrapage intégral semblait peu cohérent.

Conclusion

Lors de la dernière étude (#4), nous avions anticipé un rattrapage partiel qui tend à se confirmer. L’historique de nos prévisions (réévaluation à la baisse en base annuelle au fur et à mesure de nos études) montre bien que l’éventuel rattrapage « complet » post-confinement n’est jamais à la hauteur de la baisse.

Finalement, seul le premier confinement aura eu un effet remarquable sur la consommation médicale.

Le second confinement, entre le 1er novembre et le 15 décembre, n’a pas donné lieu à une seconde vague de baisse « forte », il est un écho léger du premier. Cette période est même marquée par une reprise de la consommation (+9,0% vs 2019) mais à nuancer : les consultations de médecins et l’optique restent « en-deçà » de ce qui est généralement observé. A l’inverse les prothèses dentaires sont « au-dessus » de la moyenne habituelle avec, comme catalyseur haussier, le « 100% Santé ».

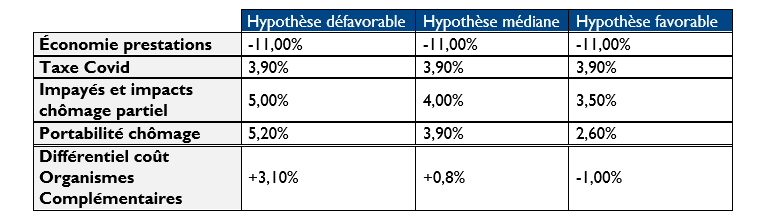

Nous avons réalisé des calculs d’impacts concernant les organismes complémentaires, ramenés à l’année 2020 :

À RETENIR :

- Le baromètre Gerep visait juste, à contrario d’un consensus de place trop prudent.

- Baisse des remboursements des organismes complémentaires de 11% en 2020.

- Cela s’explique par l’impact contrat responsable, d’une année « creuse » en optique, et l’impact du 1er confinement, jamais rattrapé.

- Rattrapage réel en fin d’année (10 dernières semaines) sur l’optique et le dentaire.

- Le gain technique côté assureur ne pourra être réellement mesuré qu’après avoir constaté les impacts des impayés de cotisations, du chômage partiel et du surcoût à venir de la portabilité des droits.

- Avec Gerep, les entreprises bénéficient d’une vision étayée et indépendante pour négocier et optimiser le budget de leur protection sociale auprès des assureurs.

Vous pouvez lire l’édition 1 à ce lien

Vous pouvez lire l’édition 2 à ce lien

Article écrit par

Margaux Vieillard-Baron

Des articles qui pourraient vous intéresser

Les affections psychiques, des maladies professionnelles qui coûtent cher !

Margaux Vieillard-Baron

Margaux Vieillard-Baron

L’édito de Damien du 22 octobre : « ça bouge » pour notre protection sociale

Margaux Vieillard-Baron